국세청, IRS가 2026년도 401(k) 퇴직 연금 납입 한도를 상향 조정한다고 발표해 관심이 모아지고 있다.

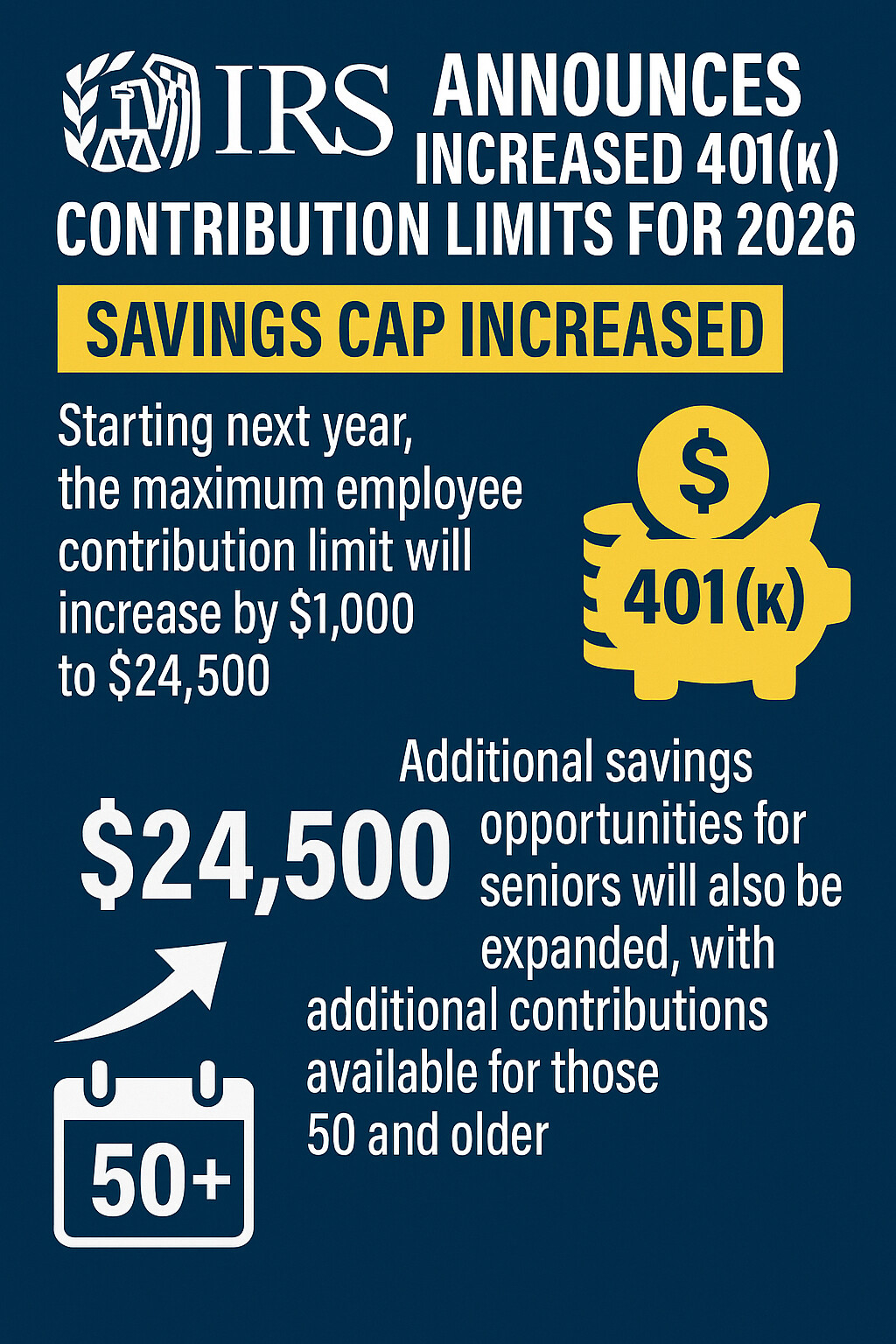

지난 13일 목요일 발표된 IRS 공식 자료에 따르면, 내년(2026년)부터 직원 최대 납입 한도(employee deferral limit)가 올해(2025년)의 $23,500에서 $1,000 증가한 $24,500로 인상되는 것이 핵심이다.

이번 변화는 401(k)뿐만 아니라 403(b), 대부분의 457 플랜, 연방 Thrift Savings Plan(TSP) 등에도 적용된다.

고령자를 위한 추가 저축 기회 확대

IRS는 또한 2026년의 추가 납입 한도(Catch-Up Contribution Limits)와 개인 퇴직 계좌(IRA) 한도, Roth IRA 소득 기준도 함께 공개했다.

50세 이상 추가 납입 한도: 2026년부터 50세 이상 저축자를 위한 401(k) 추가 납입 한도가 2025년의 $7,500에서 $8,000로 인상됩니다. 60세~63세 특별 추가 납입 한도: Secure 2.0 법안에 따라 60세부터 63세 사이의 투자자는 별도로 $11,250를 추가 납입할 수 있습니다. 이 금액은 2025년과 동일하게 유지됩니다.

이 두 금액은 2026년의 기본 납입 한도 $24,500에 더해 추가로 저축할 수 있는 금액을 의미하는 것이다.

여전히 낮은 저축률

그런데 납입 한도가 이처럼 높아졌음에도 불구하고, 실제 한도를 채우는 참가자는 많지 않은 것이 현실이다.

뱅가드(Vanguard)의 '2025년 미국 저축 현황 보고서'에 따르면, 2024년 참가자 중 401(k) 한도를 최대한 채운 사람은 14%에 불과했다.

고용주 기여분을 포함한 평균 총 저축률은 약 12%로 추정됐다.

피델리티 인베스트먼트(Fidelity Investments)의 분석에서는 2025년 2분기 동안 직원 및 고용주 기여를 포함한 평균 401(k) 저축률이 14.2%를 기록한 것으로 나타났다.

이번 IRS의 발표는 도널드 트럼프 대통령이 미국의 역사상 가장 긴 연방 정부 셧다운을 종료하는 임시 예산 법안에 서명한 지 몇 시간 만에 나왔다.

또한 IRS가 연방 소득세 등급, 자본 이득 등급 등 2026년 인플레이션 조정 사항들을 발표한 지 약 한 달 만에 추가로 나온 조치라는 점에서 주목된다.