미국 주택 시장에서 금리가 치솟으면서 갈수록 '내 집 마련'의 꿈이 멀어지고 있는 가운데, 2026년 현재 2%대 초저금리 모기지를 그대로 물려받을 수 있는 이른바 '모기지 승계(Assumable Mortgage)'가 새로운 돌파구로 떠오르고 있다.

코로나 19 팬데믹 시절 2%대까지 내려갔던 ‘황금 금리'를 되찾을 수 있는 매우 중요한 비결이 바로 ‘모기지 승계’라는 것이다.

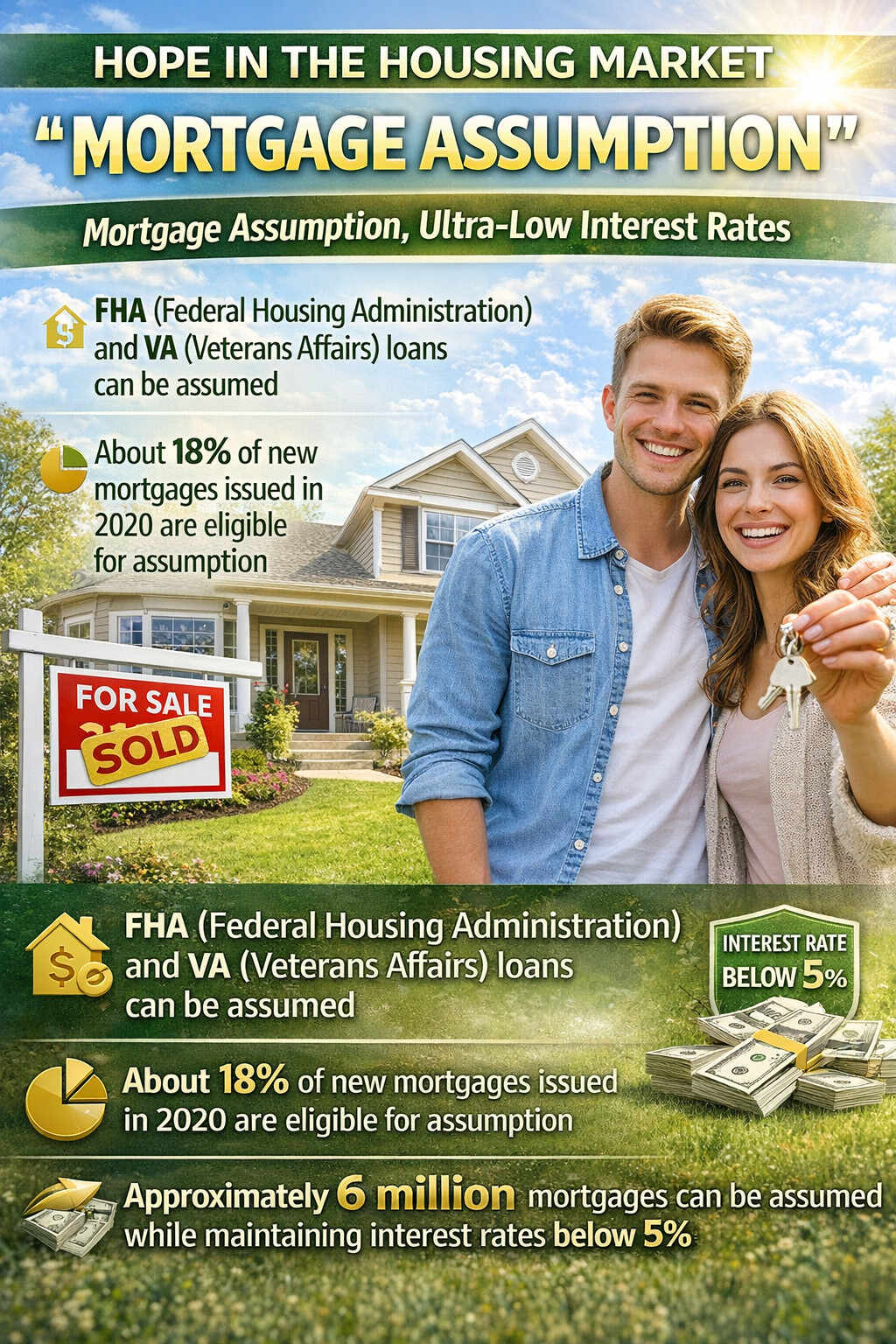

지난 2020년 발행된 신규 모기지에서 약 18% 정도가 승계 대상으로 FHA(연방주택청) 모기지나 VA(보훈처) 모기지 등이 해당되는데 전국적으로 5% 미만의 금리로 승계 가능한 모기지 숫자가 약 600만여 채다.

30년 고정 모기지 금리 평균이 6%대를 상회하는 2026년 현재, 부동산 시장에서는 '모기지 승계(Assumable Mortgage)'가 큰 인기를 끌고 있다.

이는 주택 구매자가 판매자가 기존에 가지고 있던 대단히 낮은 과거 금리의 대출을 그대로 넘겨받는 방식이다.

부동산 데이터 업체 '어슘 리스트(Assume List)'에 따르면, 현재 미국에는 5% 미만의 금리를 유지하고 있으면서 승계가 가능한 모기지 주택이 약 600만여 채에 달하는 상황이다.

한가지 반드시 생각해야할 중요한 점은 모든 대출이 모기지 승계가 가능한 것이 아니라는 것이다.

주로 정부 보증 대출인 FHA(연방주택청) 대출과 VA(보훈처) 대출이 모기지 승계가 가능하다.

코로나 19 팬데믹 때인 2020년에 발행된 당시 신규 모기지의 약 18%가 여기에 해당한다.

2020년에 2%대 모기지 금리를 받은 경우에 그렇게 낮은 금리로 승계가 가능하다는 의미여서 주택 매매에서 강력한 마케팅 포인트로 작용할 수있다.

그러면 더 높은 매매가를 유도할 수도 있다.

구매자 입장에서도 모기지 승계는 상당한 이득으로 현재 시장 금리의 절반 수준으로 집을 살 수 있다.

대략적으로 계산해도 매달 수천 달러를 절약할 수 있다.

하지만 이같은 모기지 승계에는 두 가지 큰 장벽이 있는데 초기 현금이 많이 들어간다는 것과 은행권의 비협조 가능성이다.

코로나 19 팬데믹 이후 집값이 급등했기 때문에, 기존 대출 원금과 현재 집값 사이의 차액을 구매자가 현금으로 메워야 한다.

예를 들어서 2021년 50만 달러였던 집이 2026년인 지금 70만 달러가 됐다면, 그 차액 20만 달러에 판매자가 이미 갚은 원금까지 합쳐 수십만 달러의 현금이 당장 필요할 수 있다.

대출 서비스 업체들 입장에서는 계속해서 낮은 금리의 대출을 유지해주는 것보다, 이를 해지하고 현재의 높은 금리로 새로 대출해주는 것이 훨씬 이득이다.

이 때문에 승계 절차를 의도적으로 지연시킨다는 지적이 나온다.

법적 처리 기한은 45일로 제한되지만, 실제로 현실에서는 수개월이 걸리기도 한다.

많은 미국인이 낮은 금리를 잃고 싶지 않아 이사를 포기하면서 주택 매물 부족 현상이 심화되고 있다.

전문가들은 모기지 승계가 활성화되면 시장의 숨통이 트이게 될 것으로 기대하고 있다.

최근에는 인공지능, AI를 이용해 승계 가능 매물만 골라주는 '로옴(Roam)' 같은 스타트업들이 등장해서 정보 불균형을 해소하고 있다.

실제로 휴스턴의 한 검색 결과, 일반 부동산 사이트(Zillow)에서는 3개뿐이던 승계 매물이 전문 플랫폼에서는 433개나 발견되기도 했다.