전국적으로 내 집 마련의 꿈 '아메리칸 드림'이 점점 멀어지는 가운데 특히 집값이 높은 CA주는 더욱 상황이 심각하다는 연구 결과가 나왔다.

주택 구매력에 대한 새로운 분석 결과에 따르면 전국적으로 평범한 주택을 구매하는 데 필요한 연소득은 약 12만 5천 달러까지 치솟았다.

이는 미국의 중간 가구 소득인 7만 7천719달러를 훨씬 웃도는 수치다.

특히 CA 주 일부 대도시들에서는 주택 구입에 요구되는 소득이 전국 평균의 두 배 이상, 일부 지역에서는 무려 네 배 이상에 달했다.

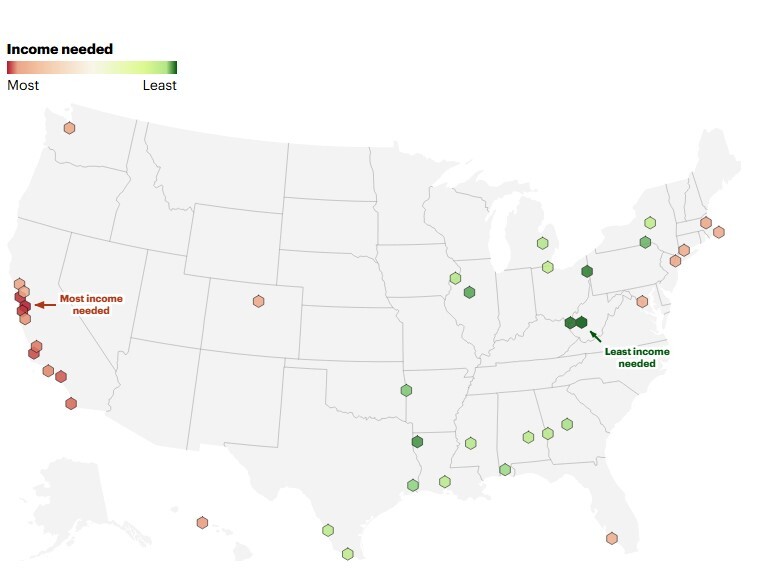

컨슈머어페어(ConsumerAffairs)와 도시 연구소(Urban Institute)의 공동 분석에 따르면 주택 구매에 가장 높은 소득이 요구되는 지역 상위 9곳 모두 CA 주로 나타났다.

1위를 기록한 지역은 산호세로, 중간 가격의 주택 구입을 위해서 연소득 54만 7천 368달러를 벌어야 하는 것으로 나타났다.

2위는 샌프란시스코로 38만 6천359달러, 이어 산타크루즈와 산타마리아가 각각 37만 7천 260달러, 32만 4천300달러로 뒤를 이었다.

LA는 5위를 기록했다.

LA 지역 중간 가구 소득은 9찬 3천 525달러였으나 중간 가격의 집을 사기 위해서 연소득 31만 8천 103달러가 필요한 것으로 분석됐다.

전문가들은 이러한 감당 불가능한 주택 위기가 치솟는 집값, 높은 이자율, 그리고 정체된 임금 상승의 복합적인 결과라고 지적했다.

지난 2012년부터 지난해(2024년)까지 주택 담보 대출, 보험, 세금, 유지보수비를 포함한 월평균 주거비는 1천 91달러에서 2천889달러로 거의 세 배 가까이 급증했다.

이는 권장되는 '28/36' 예산 룰, 즉 주택 비용이 소득의 28%을 넘지 않는 선이어야 하고 36% 이상을 총 부채에 쓰지 않는 규칙을 지키려면 연간 12만 3천 826달러를 벌어야 한다는 의미로 풀이된다.

도시 연구소의 연구 분석가인 케이티 비살리는 "주택 가격 상승의 가장 큰 원인 중 하나는 저렴한 주택 공급 부족"이라며 "구역 규제와 제한적인 신규 건설이 가격을 계속 올리는 병목 현상을 만들고 있다"고 지적했다.

주택 구매 능력 격차는 특히 2020년 이후 극적으로 벌어졌다.

불과 4년 만에 집을 살 수 있는 데 필요한 소득은 거의 5만 7천 달러 즉 85% 이상 급증한 것이다.

전미부동산협회(National Association of Realtors)에 따르면 팬데믹 이전에는 7만 5천 달러를 버는 가구가 감당할 수 있는 주택의 비율이 49%였지만 지금은 단 21% 수준으로 절반 이상 줄었다.

많은 세입자들에게 가장 큰 장벽은 여전히 다운페이먼트지만 전문가들은 이것이 시작에 불과하다고 말한다.

비살리 연구원은 "모기지를 신청할 준비가 되어 있다면 대출금뿐만 아니라 보험, 세금, 유지보수까지 매달 얼마를 감당할 수 있는지 정확히 알아야 한다"고 강조했다.

한편 주택 구입에 요구되는 소득이 가장 적은 도시는 연소득 4만 9천543달러를 기록한 웨스트버지니아주의 찰스턴으로 나타났다.

이어 웨스트버지니아주 헌팅턴과 오하이오주 영스타운이 5만 달러 대, 루이지애나주 슈리브포트, 일리노이주 피오리아 등이 6만 달러 대로 그 뒤를 이었다.