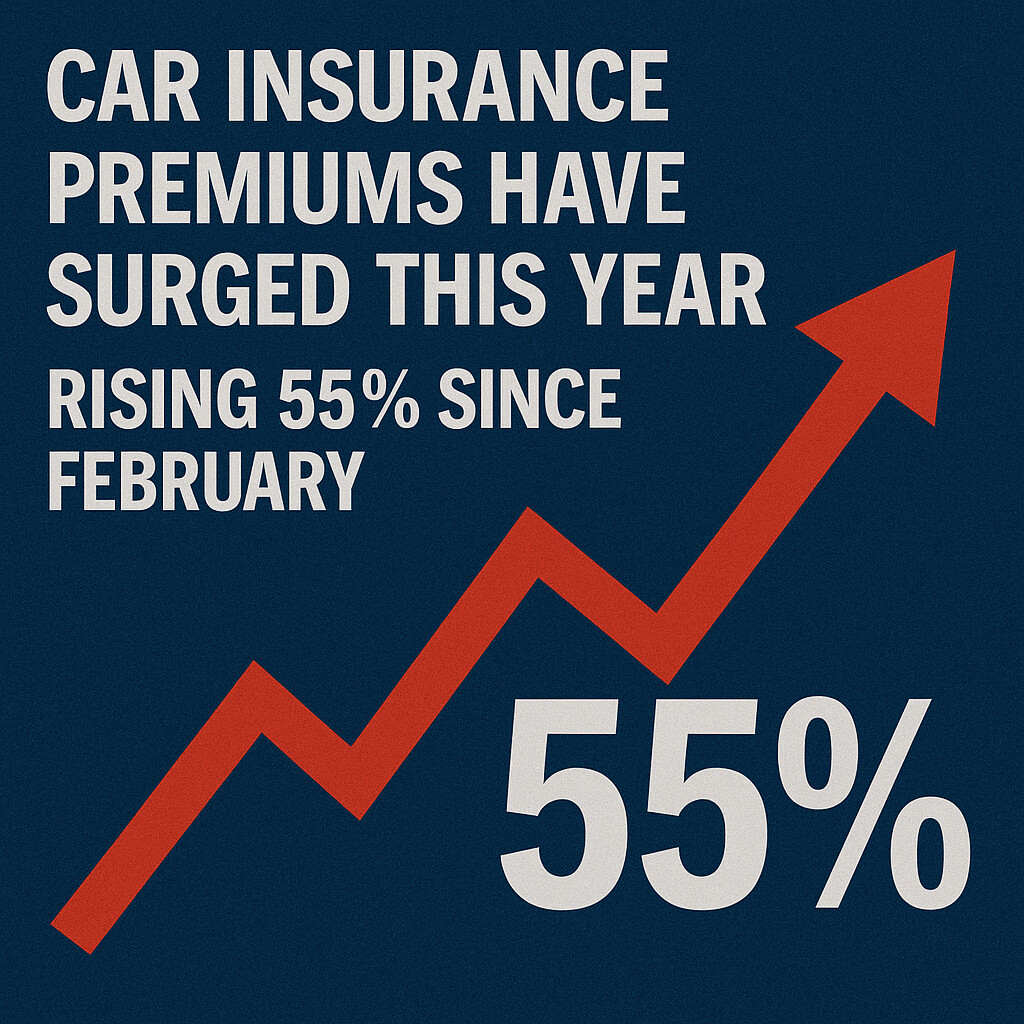

노동통계국(Bureau of Labor Statistics)에 따르면, 2020년 2월 이후 미국 내 자동차 보험료가 평균 55% 상승했다.

이 증가분의 거의 전부는 지난 1~3년 정도 시기인 2022년에서 2024년 사이에 발생한 것으로 분석되고 있다.

일반적으로 보험료가 급등하는 가장 큰 원인은 보험사가 지불해야 할 비용 자체가 늘어나기 때문이다.

패티 쿠더러(Patty Kuderer) 워싱턴 주 보험국장은 궁극적으로 보험금 지급액이 보험료의 가격을 결정한다고 말한다.

보험사가 더 높은 비용 지출 증거를 제출하면, 규제 당국은 법에 따라 보험료 인상을 승인해야 한다.

자동차 보험료가 많이 오른 것에는 주요 비용 상승 요인이 몇가지 존재한다.

먼저 차량 가격 상승인데 신차와 중고차 모두 가격이 올랐다.

부품과 수리 비용도 인플레이션에 따라서 상승해서 차량 수리에 필요한 부품 가격과 공임이 높아진 상황이다.

첨단 기술을 장착한 현대적인 차량들이 늘어나고 있는데 값비싼 전자 장비가 가득해 사소한 접촉 사고 수리 비용마저도 높다.

자동차 사고 후 발생하는 치료비와 의료 청구 비용 역시 증가했다.

그리고 코로나19 팬데믹의 여파가 이어지면서 텅 빈 도로가 과속을 부추겨 더 심각한 고액의 사고 증가로 이어졌다.

이런 여러가지 이유들이 합쳐져 보험료를 높인 것이다.

미국 손해보험협회(APCIA)의 밥 패스모어(Bob Passmore) 부사장은 그래도 요즘 보험료가 다시 내려가고 있는 것으로 파악되고 있다고 전했다.

보험료가 내려가고 있는 것은 너무 높은 보험료로 인해서 보험사 매출까지 타격을 입을 정도가 됐기 때문인데 이제 보험사들이 비용을 줄이고 경쟁하기 시작했다는 의미다.

지난해(2024년) 보험사들이 강력한 수익을 기록했고, 가격 인상 속도가 안정되면서 최악의 시기가 지났을 수 있다는 긍정적인 내용의 분석도 전문가들 사이에서 나오고 있다.

다만, 보험사가 더 높은 비용을 지출한 시점과 그것이 소비자에게 전달되기까지는 이른바 ‘시차’가 존재한다.

보험업계에서 ‘시차’는 보통 6~12개월 정도에 해당한다.

그런 만큼 관세나 기타 요인으로 인한 단기적인 비용 증가는 미래에 다시 보험료를 인상시키는 원인이 될 수 있다는 지적도 나온다.

이처럼 보험료의 재정적 부담이 커지자, 운전자들은 여러 가지 방법으로 대응하고 있다.

데이터 분석 회사 LexisNexis에 따르면, 운전자들이 보험 상품을 비교하고 바꾸려는 비율이 지난 2020년 이래 5년 만에 최고 수준이다.

워싱턴주에 사는 브랜디 레빈(Brandy Levene) 씨는 월 500달러였던 보험료를 다른 보험사로 바꿔 190달러까지 낮췄다.

재정상담회사 LendingTree의 설문조사에서 응답자 58% 이상이 자동차 보험이 재정적 부담이라고 답했으며, 절반 이상이 보험료를 감당하기 위해 다른 지출을 줄였다.

설문 응답자의 3분의 1 이상이 보험 없이 운전한 경험이 있다고 답했다.

보험연구협의회(Insurance Research Council)에 따르면, 보험 미가입 운전자 비율은 2018년 12.4%에서 2023년 15.4%로 증가했다.

펜실베니아의 제과 제빵사 조이(Zoe) 씨는 월세 인상 등의 이유로 잠시 보험료를 내지 못했던 경험을 털어놓으며, 매주 먹어야 하고, 전기세, 수도세, 월세를 내야 하는데, 월세는 계속 오르고 우유만 하더라도 4달러여서 보험료를 감당하기 어려웠다고 당시 상황을 설명했다.

LendingTree의 자동차 보험 전문가 롭 바트(Rob Bhatt)는 보험에 가입하는 초기 비용이 매우 높은 편이지만, 아예 보험이 없을 때의 잠재적 비용이 훨씬 더 높을 수 있다고 말했다.

이는 균형 잡기 매우 힘든 문제라는 설명이다.

전문가들은 신차 또는 중고 차량을 구매하기 전에 보험료를 먼저 산정해보는 것을 권고한다.

금융 컨설팅 회사 Bankrate의 보험 전문가 섀넌 마틴(Shannon Martin)은 10대 자녀의 운전면허 취득 시기를 조금 더 늦추는 것도 보험료를 절감하는 방법이 될 수 있다고 언급했다.

월 500달러의 보험료를 190달러까지 낮춘 브랜디 레빈 씨는 17살 아들의 보험료가 월 350달러라는 사실에 운전자 추가를 보류했다.

섀넌 마틴은 수리 비용이 증가했기 때문에 많은 사람이 '과소 보험' 상태일 가능성이 높다고 보고 있다.

몇 년 전에 설정된 보장 한도를 높여서 미래의 지출에 대비하는 것이 필요할 수 있다는 조언이다.

섀넌 마틴은 사람들이 더 많이 지불하는데 비용에 비해서 더 적게 얻는다고 느끼고 있다고 지적한다.

결국 보험료를 절약하는 것과 만일의 사태에 대비하는 것 사이에서 사람들이 각자의 형편 속에서 매우 어려운 균형을 찾아야 한다는 것이다.