도널드 트럼프 행정부가 주택 구입 부담 완화를 위해 혁신적인 정책인 '이동식 모기지(Portable Mortgages)' 도입을 적극적으로 검토하고 있는 것으로 드러나 관심이 집중되고 있는 상황이다.

빌 풀테 연방 주택금융청(FHFA) 국장이 지난 12일 수요일 주택 관련해서 ‘이동식 모기지’ 도입에 대해 평가하고 있다고 밝혔다.

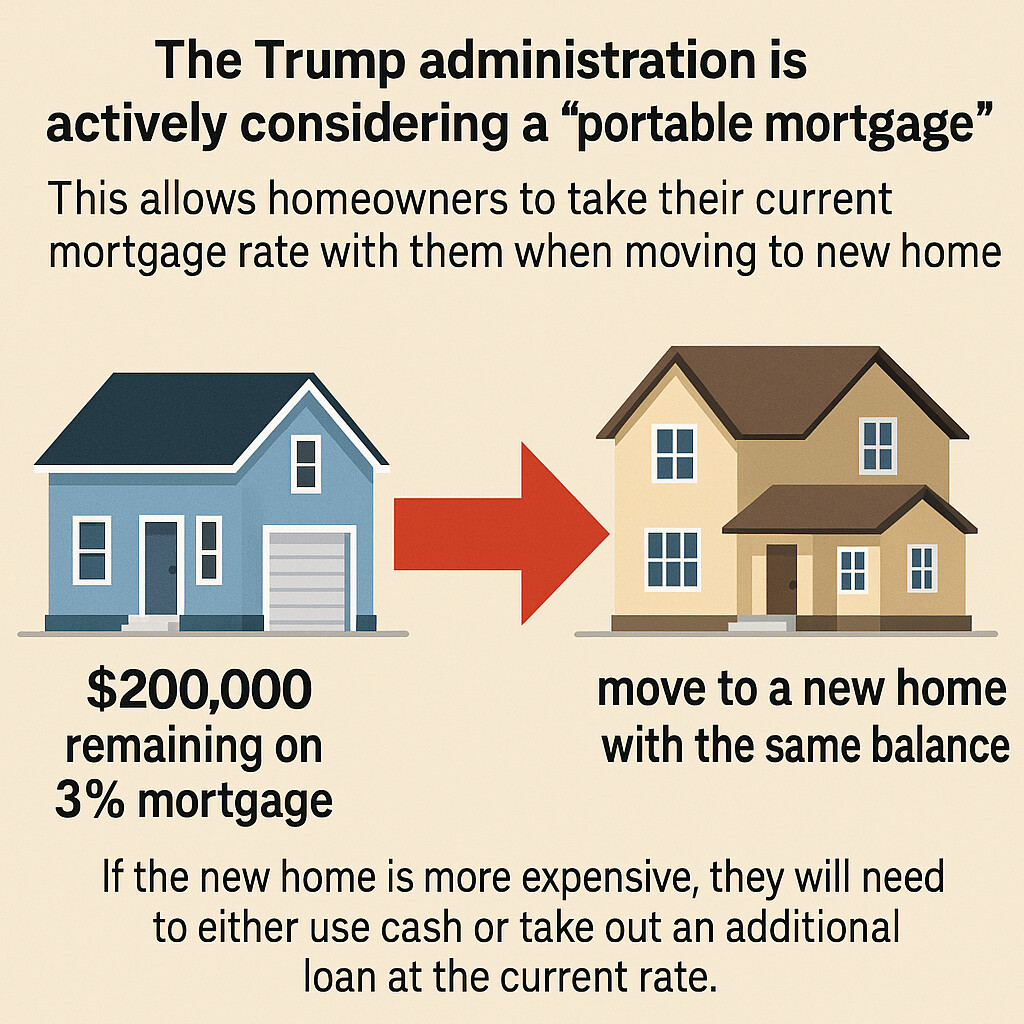

이동식 모기지는 주택 소유주가 이사를 갈 때 현재 적용받고 있는 낮은 주택담보대출(모기지) 금리를 새 집으로 그대로 가져갈 수 있는 것이다.

이는 수십억 달러의 자산 이동을 조용히 일으킬 수 있는 대단히 파격적인 주택 정책으로 평가된다.

주형석 기자입니다. 주택금융청(FHFA)은 이번 트럼프 행정부의 제안이 현재 주택 시장의 공급 부족 문제를 해결하고, 오랫동안 6%에서 7%대에 고착된 모기지 금리로 인해 이사하기를 망설이이고 있는 주택 소유주들의 매물 잠김(Lock-in effect) 현상을 해소하는 것을 목표로 한다고 설명했다.

주택금융청이 내놓은 자료 분석 내용에 따르면, 현재 모기지를 가진 주택 소유주들의 절반을 넘는 비율이 4%를 넘지 않는 초저금리를 적용받고 있는 상태인 것으로 파악됐다.

이들 주택소유주들이 높은 현행 금리로 대출을 갈아탈 경우 월 이자 부담이 수백 달러씩 늘어나는 것을 피하기 위해 이사를 미루고 있다.

이동식 모기지가 도입되면, 구매자는 새 대출을 받을 필요 없이 기존 대출과 금리를 바탕으로 새 집으로 이전할 수 있다.

예를 들어서 3% 금리 대출에서 20만 달러가 남은 기존의 주택 소유주가 새로운 집으로 이사하는 경우에, 20만 달러에 대한 3% 금리를 새 집으로 그대로 옮기는 것이다.

만약 새롭게 이사하는 집이 기존의 집보다 더 비싸다면, 추가적으로 들어가는 자금은 현금으로 충당하거나 현재의 높은 이자율이 적용되는 두 번째 소규모 대출을 받아야 한다.

전문가들은 주택 소유주들이 낮은 금리로 이사할 수 있게 되면 매물이 증가해 주택 공급이 늘어날 것으로 기대하고 있다.

트럼프 행정부는 이같은 이동식 모기지 제도 외에도 '50년 만기 모기지' 도입과 '인수 가능 대출(Assumable Loans)' 확대 등 주택 구입 부담 완화를 위한 다양한 방안을 모색하고 있다.

그런데 이러한 새로운 개념의 모기지 관련 정책들은 주택시장에 심각한 부작용을 초래할 수 있다는 비판에 직면해 있다.

펜실베니아 와튼 스쿨의 수잔 왁터 교수는 이동식 모기지가 모기지 담보 증권(MBS) 시장을 교란할 수 있다는 점을 경고했다.

수잔 왁터 교수는 이동식 모기지가 허용되면 주택소유주의 대출이 조기 상환되는 경우가 줄어들어 모기지 담보 증권(MBS) 투자자들의 위험이 증가하게 된다고 지적했다.

그러면 투자자들이 위험을 보상받기 위해 더 높은 이자율을 요구할 수 있고, 이는 전체 모기지 금리의 상승 압력으로 이어질 수도 있다는 것이다.

모기지는 특정 부동산을 담보로 하는 법적 계약이므로, 대출을 새 집으로 이전하려면 사실상 계약을 재작성해야 한다.

이 때문에 모기지 은행가 연합의 저스틴 데몰라 사장은 트럼프 행정부의 이동식 모기지 아이디어에 대해서 행정적 악몽(Logistical Nightmare)으로 표현해 실현 가능성에 의문을 제기했다.