도널드 트럼프 행정부는 주택 구매의 부담을 낮추기 위해 주택담보대출, 모기지 금융 시스템에 대한 정부의 통제력을 활용해 상환 기간을 훨씬 더 길게 설정한 상품을 제공하는 아이디어를 내놓았다.

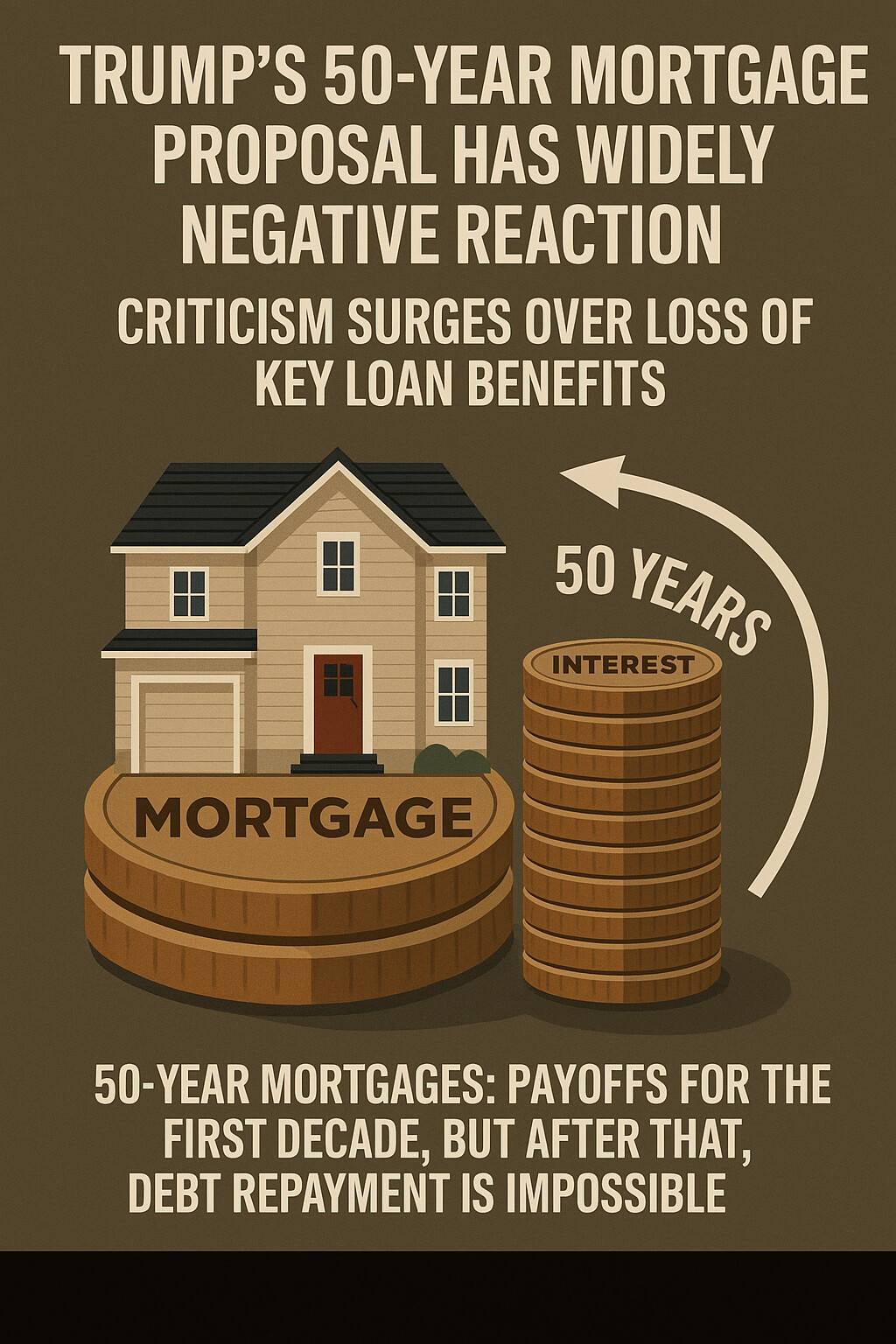

통상 30년인 장기 모기지 기간을 50년까지 크게 늘리는 것인데 문제는 대출 상환(Amortization)에 대한 산술적 계산 때문에, 50년 만기를 선택하는 구매자는 기존 모기지 상품의 핵심적인 이점을 잃게 되기 때문에 득보다 실이 많을 수있다.

또, 월 상환액도 생각보다 많이 절약되지 않는다는 지적도 나오고 있다.

주형석 기자입니다.

전통적인 모기지 대출에서 주택 소유자는 꾸준히 부채를 갚아나가며 순자산(Equity)을 형성한다.

그런데 모기지가 50년 초장기 만기인 경우에는 첫 수십 년 동안 이자만 갚고 부채 상환이 거의 이루어지지 않게 된다.

또한, 50년 만기 대출은 현재 널리 이용 가능한 30년 만기 모기지보다 더 높은 금리가 적용될 가능성이 높아, 월 상환액 절감 효과가 제한적일 수 있다는 것이 전문가들의 분석이다.

빌 풀테(Bill Pulte) 연방주택금융청(FHFA) 국장은 지난 주말 동안 본인의 X 계정에 올린 게시물을 통해서 트럼프 대통령 덕분에 '50년 모기지' 개발에 착수하고 있으며, 이는 주택 구매 판도를 완전히 바꿀 것이라고 언급했다.

예컨대, 50만 달러의 주택 대출을 받는 사람을 가정하는 경우 국책 주택담보대출 보증기관인 프레디 맥(Freddie Mac)에 따르면 현재 30년 만기 모기지의 이자율은 6.22%에 달한다.

50년 만기 대출의 이자율이 30년 만기 금리가 15년 만기 금리를 초과하는 것과 동일한 마진으로 30년 금리를 초과한다고 생각하고 계산을 하면 이는 50년 만기 대출에 6.94%의 금리가 적용됨을 의미한다.

이 경우 월 상환액은 $2,985로 나오기 때문에 30년 만기 모기지(6.22% 적용 시) 월 상환액 약 $3,068보다 단지 $83 적다.

대출 상환 초기 수십 년 동안, 50년 만기 대출 상환액은 거의 전적으로 이자 납부에 사용돼 부채 상환 속도가 훨씬 느려진다.

5년 후: 30년 만기 대출자는 대출 잔액 중 $33,481를 상환했지만, 50년 만기 대출자는 $6,707만 상환하게 되는 것이다.

30년 후: 30년 만기 모기지가 완전히 상환됐을 때, 50년 만기 대출자는 여전히 약 $387,000의 빚을 지고 있다.

전통적인 모기지 대출의 이점 중 하나는 점진적으로 부채를 줄여나가면서 강제 저축의 효과를 갖는다는 것이다.

50년 만기 대출은 이 이점을 크게 약화시키게 된다.

30대에 주택을 구매하는 사람은 은퇴 연령이 될 때쯤 주택을 완전히 소유하거나, 그 전에 매각하더라도 다음 집 구매에 사용할 수 있는 순자산을 축적하게 된다.

50년 만기 상품은 최소한 5년 또는 7년 동안 원금을 한푼도 상환하지 못하면서 이자만 계속 내야하는, 이자만 상환하는 모기지(Interest-Only Mortgage)와 더 유사한 형태다.

2007-2008년 서브프라임 모기지 사태에서 알 수 있듯이, 이자만 내는 대출은 차입자와 대출 기관 모두에게 상당한 위험을 수반한다.

50년 만기 모기지 상품 역시 동일한 단점을 가질 위험이 있다.

만약 트럼프 행정부가 이 50년 만기 상품 도입을 확정짓는다면, 50년 대출을 이용하는 차입자들은 월 상환액을 약간만 절약하면서도, 기존 대출보다 훨씬 느린 속도로 부채를 상환하게 되는 것이다.